| 醫用敷料行業市場基本情況及(jí)發展趨勢 |

| 發布時間:2022-02-10 14:26:28 | 瀏覽次(cì)數: |

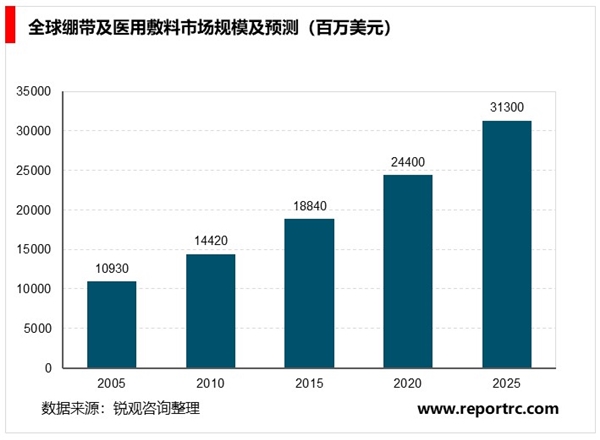

1.醫用敷料基本概念 醫用敷(fū)料是(shì)用於對各種(zhǒng)創傷、創口表麵進行臨(lín)時覆蓋,使之免受細菌感染及其他外來因素的(de)影響,起到保(bǎo)護創口(kǒu)、創麵,促進愈合(hé)的醫用衛生材料。無論(lùn)是因創傷、燒傷還(hái)是手術等造成的(de)傷口,在愈合的過程中需在傷口處加以(yǐ)適當的覆蓋物進行遮(zhē)蓋,這種遮蓋(gài)物就稱為醫用敷料。在傷口愈合的過程中,起保護傷口、減少感染、吸收分泌物、保持體溫、促進愈合等作用。 2.行業發展特點 作為製造行業,在我國目前勞(láo)動力成本(běn)、運輸成(chéng)本上升等外圍環境因素影響下,規模經濟是醫用敷料(liào)行業企業實現行業領先的關鍵;同時,少(shǎo)數國內外行業優秀企業(yè)憑借在規模化生產、研發技(jì)術、營銷(xiāo)渠道、資金實力等方麵(miàn)的優勢,在行業發(fā)展過程中(zhōng)具(jù)備更強的市場主導能力,從而引領行業發展方向。(1)規模化生產是醫用敷料(liào)行業(yè)企業實現行業領先的關鍵 相對而言,我國醫(yī)用敷料行業進入門檻較(jiào)低但呈逐年升高(gāo)的趨勢,目前業內生產企(qǐ)業眾多,市場競爭激烈。隨著勞動力成本、運輸成本的(de)攀升,醫用敷料行業利潤空間收窄,中小型(xíng)企業生存環境惡(è)化,行業內(nèi)具備規模化生產能力的(de)大型企業(yè)成(chéng)本控製上占(zhàn)據優勢,從而在競爭中勝出並(bìng)持(chí)續處於行業領先地位。以原材料采購為例,在我國醫用(yòng)敷料行業,原材料(liào)成本,特(tè)別是棉花成本占總成(chéng)本(běn)較大部分比重,企(qǐ)業的規模經營有助於實現(xiàn)原材料(liào)集中采購,從而有助於提高原材料采購的議價能力,進而增強盈利(lì)能力(lì)並構築(zhù)核(hé)心(xīn)競(jìng)爭實力。同時(shí),具(jù)有規(guī)模化運作能力的企業能更好滿(mǎn)足客戶(hù)對醫用敷(fū)料(liào)產品質量一致性、穩定性、批量供貨及時性以及多品種集合采購的(de)需求。綜上所述,規模經營能(néng)有效降低企業生產經營成本,同時更好滿足客戶多方麵的采購需求,是醫用敷料(liào)企業實現行業領先的關鍵。 (2)少數國內外(wài)行業優秀企業引領行業發展方向 在醫用敷料行(háng)業長期的發展過程中,在產業鏈各個環節,出現了包括(kuò)醫用敷料生(shēng)產企業、下遊知名醫療器械經(jīng)銷商等少數在生產規模、生產技(jì)術、研(yán)發實力、營銷渠道、品牌影響力、資金實力處於領先(xiān)地位(wèi)的國內外(wài)先進企業。同時,這些產業(yè)鏈條上的(de)領(lǐng)先企業又互相之間展開緊密的業務合作,共同為滿足來自醫院、社區診所、OTC藥店(diàn)終端用戶需求不斷(duàn)進行產品和技術創新,推動了醫用敷料行業(yè)的健康、有序發展。 在(zài)這種行業特征下,領先企業(yè)通過產品創新、生(shēng)產工藝創新(xīn)、營銷模式創新等成為行業標準製(zhì)定者,從而使產品(pǐn)研發、生產工(gōng)藝等(děng)多個環節出(chū)現跟隨者(zhě)。由(yóu)於領先企業擁有在規模化(huà)生(shēng)產、研發技術、營(yíng)銷渠道、資金(jīn)實(shí)力等方麵的先發(fā)優勢,從(cóng)而使領(lǐng)先企業在成本控製、產品性能、市場開拓等方麵始終處於主動地位,從(cóng)而引領行業發展方向。 3.醫用敷料行業(yè)市場概況 在醫用敷料產地方麵,由於發達國家生產外包比例持續提高,我國(guó)目前已是全球醫用敷(fū)料的生產基(jī)地(dì),主要為歐美發(fā)達國家提(tí)供代工生產服務。根據中國醫藥保(bǎo)健品進出口商會的統計,截至2015年,歐洲醫(yī)用敷料產能(néng)外包已達90%左右,美國產能外包約為60%。我(wǒ)國醫用敷料已(yǐ)經在國際市(shì)場上占據較高的外包市(shì)場(chǎng)份額。根據中國醫藥保健品進出口商會的統計,從我國醫用敷料(liào)的出口(kǒu)市場來看,歐洲市場是我國醫用敷料最大出口市場,2016年(nián)出口金額(é)8.36億美元,占比為35.48%,出口數量延續去年增長趨勢。歐盟是全球重要的醫療器械市場,人口老齡化導致各國健康護理消費(fèi)不斷攀升,成為該市(shì)場增長的主要驅動力(lì);此外,單一貨(huò)幣使得各國醫療器械產品的價格透明化,促使歐盟成為更具(jù)競爭力的地區,形成(chéng)高度(dù)成熟的市場體係。 在歐盟器械進口市場中,我(wǒ)國醫用敷料類產品憑(píng)價格和質(zhì)量優勢占據了較高的市場(chǎng)份額。我國醫用敷料第二大出口市(shì)場是北美洲,2016年出(chū)口金額7.84億美元;亞洲依然是我國第三大醫用敷料出口(kǒu)目的地,亞洲市場較好,需求增長較(jiào)大,2016年出口亞洲4.52億美元。隨著全球性的人口老齡化問題日益突出和由此帶來的潰瘍、褥瘡等疾病病人的增長,及隨(suí)著社會的進(jìn)步和人們(men)生活質量(liàng)的提高,患者對傷口愈合、舒適度等要求也(yě)相應提高,全球醫用敷料行業市場規模平穩增長。 根據Freedonia(Freedonia成立於1985年,總部位於美國,是全球商(shāng)業調查領(lǐng)域(yù)中的領先企業,在市場預測、競爭策略、市(shì)場占有率分析等方麵提供商業信息,其研究報告經常被國際重要(yào)媒體引用)的統計及預(yù)測,2015年全球繃帶及醫(yī)用敷(fū)料(liào)市場規模達188.4億美元,較2010年增長30.65%。預計到2020年全球(qiú)繃帶及醫用敷料市場規模將達到244.00億(yì)美元,2025年則可達(dá)313.00億美元。

4.醫用敷料行業發展(zhǎn)趨勢 (1)醫用敷料市場內外需求將趨於平衡 目前,我國大(dà)部分醫(yī)用(yòng)敷料生產企業仍以出口傳(chuán)統醫用敷料為主,其絕大部分銷售收入也多來自海外市場。然而,隨著國內醫用敷料市場需求的日益擴大,以(yǐ)及具有較低勞動力(lì)成本的東盟國家如越南、泰國等介入國際傳統醫用敷料市場,國內醫用敷料生產企業將趨向於重新將視野轉回本土市場(chǎng),通過平衡國內銷售量和海(hǎi)外市場出口量來防範和化解海(hǎi)外市場波動風(fēng)險。同時,隨著我國醫療體製改革的深入,醫療器械監管體係的逐步建立以及醫用(yòng)敷料行業標準的出台及完善,將為我國醫用敷料行業提供一個健康、有序、規範的發展環境,為(wéi)目前仍以出(chū)口為主的企業特別是業內領先企業重新審視國內市場創造了有利的(de)條件。 (2)行業集中度將得到提升 目前,傳統醫用敷料(liào)行業(yè)準入門檻較低,國內生產企業眾多,根據中國醫藥保健品進出(chū)口商會(huì)的統計,2017年我國有超過4,500家企(qǐ)業從事醫用敷料產品的出口,出口企(qǐ)業數(shù)量增加,但大部分為規模較小的小型企業。2017年行業前10家(jiā)企(qǐ)業(yè)出口金額6.6億美元,金(jīn)額占比27.1%,市(shì)場集中程度(dù)進(jìn)一步提高,產業淘汰升(shēng)級正在進行。 造成我國醫用(yòng)敷(fū)料行(háng)業(yè)準入門檻低的重要原因是相關行業標準的滯後和(hé)限製。隨著行業(yè)標準的不斷完善以及行業監管(guǎn)體係的建立,行業準入門檻將相對提高,業內領先企業的競爭優勢將越發(fā)突(tū)出,劣勢企業將逐漸被淘汰,行業集中度將得到提高。 同時,隨著(zhe)國內勞動力(lì)成本、運輸成本的不斷攀(pān)升,行業製造成本上升壓力加大,擁有規模化生產運營能力的企業才能有效控製成本,並不(bú)斷占領市場高地。此外,新型高端敷料將是未來行(háng)業技術發展趨勢,而高端敷料的研發及臨床試驗需投入大量的人力、物力和財力,隻有行業領先企(qǐ)業才能利用自身的(de)產業運作能力和品牌影響力獲得發(fā)展所需的資(zī)金、高(gāo)端研發人才等稀缺資源。因此,行業市場份額將會逐步(bù)向業內領(lǐng)先企業集中,行業集中度也將進一步提高。 (3)高端醫用敷料將得到更加(jiā)廣泛的應用 現代醫療理論證明,傷口的愈合是一(yī)個連續的動態過程,是細胞與細胞、細(xì)胞與細胞基質以及與(yǔ)可溶性介(jiè)質間相互作用的過程。近十幾年在傷口愈合領域的研究已經取得了突破性的進展,特別是隨著“濕法療法”的理論和實踐的普及,高科技的醫用敷料(liào)自20世紀70年代後(hòu)在世(shì)界醫療衛生領域得到日益重視。 傳統的棉(mián)紗(shā)布越(yuè)來(lái)越多地(dì)被新型(xíng)高端醫用敷料取代。進入21世紀,隨著(zhe)世界老齡化進程的加快,與(yǔ)之(zhī)相關的糖尿病潰瘍和靜脈曲張潰瘍患病率呈增長態(tài)勢,從而(ér)帶動了對具有更好效能和更高護(hù)理(lǐ)效率的(de)高端醫用敷料需求的增加。 除了較好的臨床使用(yòng)效果外,一些新的功能性更強的高端醫用敷(fū)料在(zài)使傷口更好愈合的同時,也能為患者節省護理費用。單一的高端醫用敷料的成本一般比傳統敷料高,然而它們可(kě)以縮短傷口愈(yù)合時間,從而減少醫用敷料總的需(xū)求量,並且大大(dà)減少護理時間和護理過程中所使用的各種輔助材料的消耗(hào)量。 |

| 上一篇:醫用敷料行(háng)業(yè)發展現狀(zhuàng)和市場格局分析 下一篇:醫用敷料行業分析 |

掃一掃關注微(wēi)信

掃一掃關注微信